リーマンショック以降、米国株投資は株式投資の王道です。

米国株式市場は2025年現在も力強い動きを続け、S&P500やNASDAQなどの主要株価指数は最高値を更新し続けています。

特に生成AIや半導体需要を背景としたテクノロジー企業の成長が、市場をけん引する大きな要因となっています。

一方で、S&P500のPER(株価収益率)は歴史的に見ても高水準に達しており、米国株は割高であるとも考えられます。

この記事では、米国株のPERやシラーPERの現状、業種別の好不調、主要企業のバリュエーション、そして今後の投資戦略について考察したいと思います。

特に、米国株が「まだ追加で買える」のか、「少しずつ売る」べきなのか、「注視」すべきなのか、2025年9月現在の結論を出したいと思います。

この記事は筆者の個人的な考察です。

米国株の割高感|PERから見る現状

株価が割高かどうか判断する最も重要な指標のひとつがPERであることに間違いないでしょう。

もちろん、利益が極めて小さい企業の場合は異常に大きい値になるため使用できませんし、利益がマイナスの場合は使う意味がありません。

投資判断はPERだけでなく、EPS(1株当たり純利益)などの他の指標はもちろん、雇用統計やGDP(国内総生産)などの国の経済状況を表す指標など、さまざまな視点から行う必要があります。

PERとは

PERは、「株価」÷「1株当たりの当期純利益(EPS)」で表されます。つまり、利益に対して株価が何倍であるか、ということです。

PERが大きい場合、株価が高いのか、利益が小さいのか、どちらかです。

当期純利益が何らかの理由で異常に大きくなった場合や、たまたまゼロに近い利益しか出せなかった場合、PERも異常値を示すので数字だけ鵜吞みにしないことが重要です。

米国株のPERとシラーPERから見る割高水準

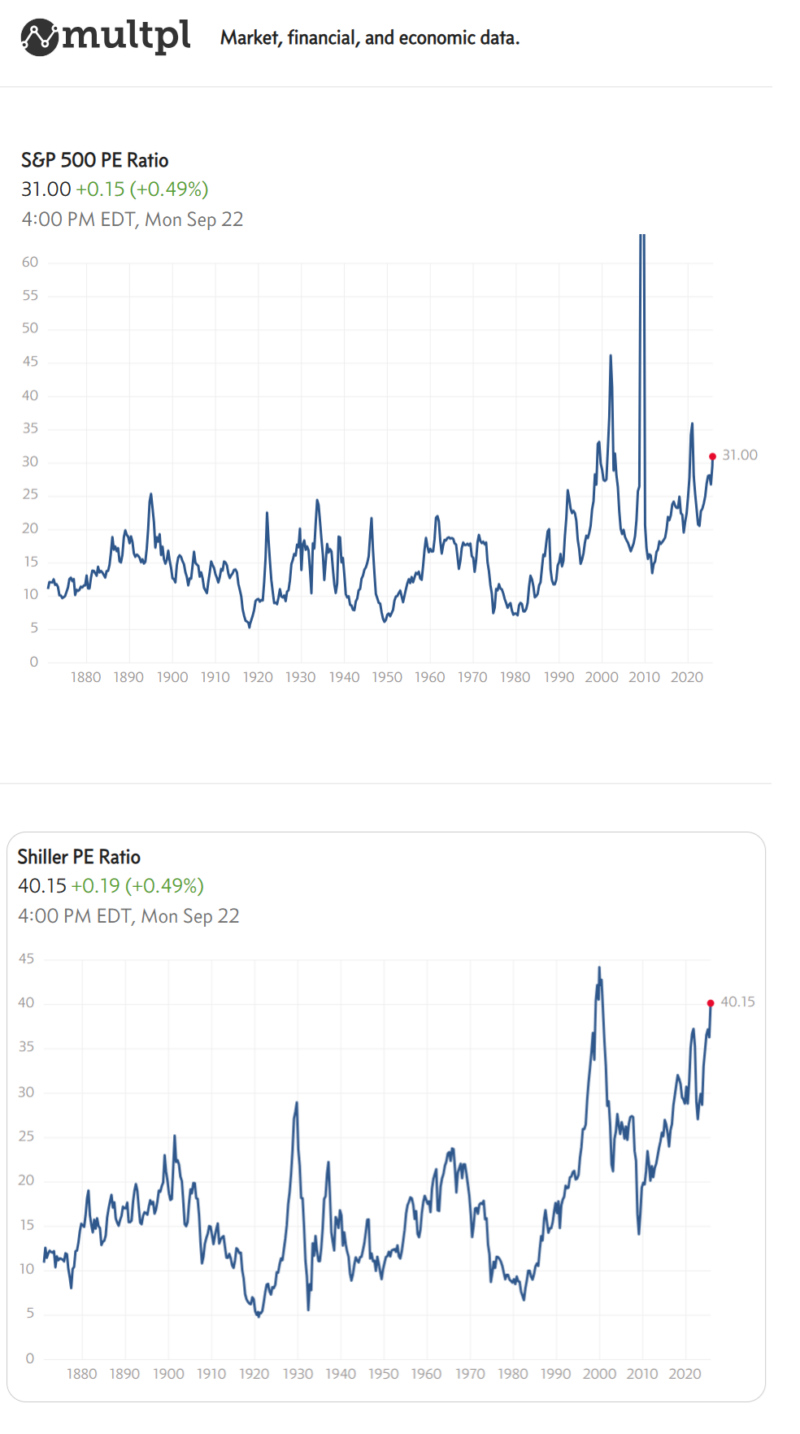

まず注目すべきは、S&P500の「PER」です。2025年9月時点でのS&P500のPERは 約31倍。これは過去の水準と比較しても非常に高い数値です。

ITバブル崩壊前は30倍弱、リーマンショック前は約20倍です。リーマンショック前は何かのバブルではなかったので、それほど高くなかったと思われます。

さらに長期的な企業収益を平準化して評価するS&P500の「シラーPER(CAPEレシオ)」を見ると、現在は 40.15倍です。

これはITバブル期の約38倍を上回り、リーマンショック前の約25倍を大きく超えています。

通常、PERやシラーPERが高水準にある場合は「株価が割高」と判断されるケースが多く、過去の経験則からも株価調整が意識されやすい状況です。

PERだけ見れば確かに割高であり、現在の米国株はAIやDXといった成長分野に投資資金が集まっているため、将来、暴落が起こると「あの時はAIバブルだった」と言われても不思議ではありません。

米国株業種別の好不調|S&P500セクター分析

S&P500全体が一様に上昇しているわけではなく、業種ごとに明暗がくっきりと分かれています。2025年現在のセクターごとの好不調を整理すると以下のとおりです。

好調な業種

| セクター | 代表企業 | 状況 |

|---|---|---|

| 通信サービス (Communication Services) | グーグル、メタ、ネットフリックス | AIを利用したサービスに期待 |

| 情報技術 (Information Technology) | エヌビディア、マイクロソフト、アップル、ブロードコム、オラクル | AI半導体、AIを実装した製品/クラウドが好調 |

| 一般消費財 (Consumer Discretionary) | アマゾン、テスラ | AIクラウド、電気自動車が好調 |

横ばいの業種

| セクター | 代表企業 | 状況 |

|---|---|---|

| 素材 (Materials) | ダウ、リンデ、ニューモント | 金需要か |

| 金融 (Financials) | JPモルガン、ビザ、バークシャーハサウェイ | 高金利による収益増など |

| エネルギー (Energy) | エクソンモービル、シェブロン | 戦争による供給不足 |

やや不調な業種

| セクター | 代表企業 | 状況 |

|---|---|---|

| 資本財・サービス (Industrials) | キャタピラー、GEエアロスペース | 人件費高騰で厳しいか |

| 公益事業 (Utilities) | ネクステラエナジー | 需要減か |

不調な業種

| セクター | 代表企業 | 状況 |

|---|---|---|

| 不動産 (Real Estate) | アメリカンタワー | 買い手がつかない |

| ヘルスケア (Health Care) | イーライリリー、ジョンソンエンドジョンソン、アッヴィ | 世界的需要減 |

| 生活必需品 (Consumer Staples) | ウォルマート、P&G、コカ・コーラ | 個人消費の低迷 |

AIやクラウド、半導体関連企業を中心としたテクノロジーセクターの好調さが、市場全体の平均を押し上げているのが現状です。

正直に言って、現状で積極的に投資できそうな業種は、好調な業種に挙げた業種のみです。他は長期投資なら買ってもいいと思えるぐらいです。

![]()

好調業種の主要企業PER|AI・ハイテク株の成長性を検証

ここで、好調業種の代表企業に絞って、それぞれの企業のPER、Forward PERを確認したいと思います(2025年9月現在)。

| セクター | 企業 | PER | Forward PER |

|---|---|---|---|

| 通信サービス (Communication Services) | グーグル(Google) | 27.19 | 23.67 |

| 通信サービス (Communication Services) | メタ(Meta) | 28.19 | 25.52 |

| 通信サービス (Communication Services) | ネットフリックス(Netflix) | 52.29 | 37.97 |

| 通信サービス (Communication Services) | アップラビン(Applovin) | 96.5 | 46.23 |

| 情報技術 (Information Technology) | エヌビディア(Nvidia) | 50.28 | 28.77 |

| 情報技術 (Information Technology) | マイクロソフト(Microsoft) | 37.97 | 28.12 |

| 情報技術 (Information Technology) | アップル(Apple) | 37.32 | 31.99 |

| 情報技術 (Information Technology) | ブロードコム(Broadcom) | 88.13 | 36.51 |

| 情報技術 (Information Technology) | オラクル(Oracle) | 71.45 | 40.68 |

| 情報技術 (Information Technology) | パランティア(Palantir) | 606.15 | 213.78 |

| 一般消費財 (Consumer Discretionary) | アマゾン(Amazon) | 35.33 | 30 |

| 一般消費財 (Consumer Discretionary) | テスラ(Tesla) | 246.74 | 173.69 |

企業別にPERを見ても確かに割高感は否めません。これらは特に大きな企業ですので、S&P500全体のPERを押し上げていますが、かと言って極端に割高な企業は一部です。

現在は高いPERですが、Forward PERは低下傾向にあるため、今後の収益成長が織り込まれているということになります。成長は継続するというのがコンセンサスになります。

AI投資の継続|生成AIがもたらす成長機会

2023年以降、生成AIの普及が加速し、クラウドサービスや半導体需要を中心に米国企業の業績を大きく押し上げました。

現在もAI関連投資は続いているため、一過性のテーマではなく、今後も継続する構造的な成長要因と私は考えています。

私が注目しているのは、AI関連企業は相互に依存し合っている点です。例

えば、NVIDIAは設計したGPUの製造をTSMCに依頼し、MicrosoftやGoogleはGPUを買ってAI機能をクラウドや検索サービスに統合し、PalantirやServiceNowはAI機能を使って顧客にサービスを提供しています。

現在はこうした動きが競争の様相を呈して過熱しており、衰える様子がありません。この状況は今後も続くと予想されています。

米国株はいつ不況入りしてもおかしくない|リスク要因

しかしながら、この競争にはいつか終わりが来るはずです。それも、投資にとっては好ましくない、バブルの崩壊という形で来るかもしれません。

確かに、AIは画期的な技術です。画像診断や感情分析、音声会話や文書生成など、これまでできなかったことがいくつもできるようになります。これは1990年代のインターネットの普及以来の大きな変化です。

しかし、「AIはそんなに必要でしょうか?」「そこまで競争して開発する意味ありますか?」ということに気付く時が来てもおかしくありません。

なぜなら、AIにできることは、人間でもできるか、他に代替手段があるものがほとんどだからです。

高価なAIを使うより、安価な人間を使うという選択をすることも考えられます。

もちろん、AIが実施するスピードや量は人間を上回るかもしれませんが、その必要性がある場面は限られるかもしれません。

これは、ITバブルの時も同じでした。

アマゾンがインターネットで本を売り出して、これからは本屋はおろか小売店が全て無くなる、家から一歩も出なくていい、などと言われてました。

結果は現在のとおりで、買い物のチャネルがひとつ増えた、ぐらいの変化だったわけです。

AIも、結局は、何かをする時の手段がひとつ増えた、一部の作業が効率的になった、ぐらいの変化かもしれません。

世の中がそれに気づいた時、AIバブル崩壊が起こるかもしれません。

投資戦略|2025年以降の米国株市場で勝つために

米国株市場における投資戦略は、「成長を取りにいく姿勢」と「リスクを抑える慎重さ」をどうバランスさせるかにかかっています。

2025年以降の市場では特に以下のポイントを意識することが有効です。

好調業種に絞った集中投資と銘柄選別

現状では、情報技術(IT)・通信サービス・一般消費財 の3セクターが市場をけん引しています。

特に、AI関連半導体を手掛けるNVIDIAや、クラウド分野で覇権を争うMicrosoft・Amazon、検索と広告でAI活用を進めるGoogleは、中長期的な成長ドライバーを持つ企業です。

これらはすでに割高な水準にあるものの、Forward PERが低下している点は「今後の利益成長が見込まれている」ことを示しており、数年間は投資妙味が続くと考えられます。

ただし、好調業種であっても全銘柄が成功するわけではありません。例えば、AIブームに乗って急成長している新興企業の中には過熱感が強く、収益が伸び悩めば一気に株価が下落するリスクもあります。

したがって、自分が厳選した銘柄で勝負する戦略 が求められます。

陰りが見えたら素早く撤退

米国株のPERは歴史的に見ても高い水準にありますが、AIへの期待がこの割高の水準を数年間継続させることも考えられます。

しかし、それに慣れすぎて長期トレンドの終わりに気付けなくなってしまっては元も子もありません。

決算でのガイダンスの下方修正や、マクロ経済指標(雇用統計・CPI・GDP)が悪化に敏感な感覚を維持しなければなりません。

また、短期的に急騰した銘柄は「部分利確」を行い、利益を一部現金化しておくなど、事前撤退で割り切れるならそれも良いと考えています。

まとめ|米国株の割高感と成長性をどう投資戦略に活かすか

米国株は割高感を抱えつつも、AIやテクノロジー関連の成長によって強気相場を維持しています。

S&P500のPERやシラーPERを見ると「高すぎる」と警戒する必要もありますが、企業収益の伸びが裏付けとなっている点も認めることが重要です。

好調業種に集中しつつも、リスクが顕在化した場合には迅速に撤退する感覚を今後数年間持ち続けることが重要です。

2025年以降の米国株市場はチャンスとリスクが共存する環境であり、冷静な判断力と柔軟な戦略が勝敗を分ける鍵となります。

心の安定メモ

- 今後数年間、チキンレースの戦い方と認識することです。

- 撤退が早すぎても十分利益が出たと考えて満足することです。

そうすれば、心穏やかに投資することができるでしょう。

{kind=link}