今週(2025年10月20日週)時点でアメリカの政府閉鎖はまだ続いていますが、アメリカの消費者物価指数(CPI)は金曜日に発表されるかもしれません。

アメリカのインフレ率はトランプ関税やAIブームによる上昇要因と、雇用悪化や高金利などの金融引き締めによる下落要因がせめぎ合い、注目すべき状況になっています。

この記事では、インフレーションの基本を振り返り、今後の米国株投資の戦略を考察します。

インフレーションのメカニズム:需要と供給の不均衡

インフレーションの最も一般的な分類は、その原因が経済の需要側にあるか、供給側にあるかによって区別されます。

デマンドプル・インフレーション(需要超過型)

デマンドプル・インフレーションは、「需要が供給を上回る」ことで発生します。

景気が好調になり、消費者の購買意欲が高まり過ぎたり、政府の財政支出が増加したりすることで、市場に出回っている商品やサービスに対する需要が増加します。

しかし、企業はすぐに生産(供給)を増やすことができないため、不足分を解消するために価格が引き上げられ、インフレとなります。

これは一般的に、賃金も上昇し経済が好循環にある時に生じる「良いインフレ」とされることが多いです。

コストプッシュ・インフレーション(供給費用増加型)

一方、コストプッシュ・インフレーションは、「供給側のコスト増」が原因で発生します。

原材料費(原油など)の高騰、人件費の急激な上昇、あるい通貨安や関税による輸入コストの増加など、製品を生産・供給するためにかかる費用(コスト)が増加することで、企業はその増加分を販売価格に転嫁せざるを得なくなり、物価が上昇します。

このタイプのインフレは、需要が高まっていないにもかかわらず物価だけが上昇するため、人々の実質所得が減少しやすく、「悪いインフレ」とされることもあります。

この場合、経済全体としては供給能力が制約されている状況とも言えます。

インフレーションへの政策対応

インフレを抑制し、物価を安定させるためには、その原因に応じた金融政策と財政政策の組み合わせによる対応策がとられます。

金融政策によるインフレ抑制(利上げ・量的引き締め)

中央銀行が実施する金融政策は、市場の金利や資金量を調整することで、主に総需要に働きかけます。

利上げ

金融引き締め策の基本であり、政策金利を引き上げることで、市中銀行の貸出金利や市場金利を上昇させます。

金利が上がると、企業や個人が資金を借りにくくなり、消費や投資が抑制され、総需要が減少することで、特にデマンドプル型のインフレ抑制に効果を発揮します。

量的引き締め(QT: Quantitative Tightening)

中央銀行が保有する国債などの資産を売却したり、満期を迎えても再投資しないことで、市場から資金を吸収する金融引き締め策です。

市場の資金量を減らすことで、金利に上昇圧力をかけ、総需要を抑制し、インフレを抑えます。

財政政策によるインフレ対策(増税・財政支出削減)

政府が実施する財政政策は、税制や財政支出を通じて、やはり主に総需要に影響を与えます。

増税

消費税や所得税などの税率を引き上げることで、家計や企業の可処分所得が減少し、消費や投資が抑制され、総需要を減少させます。

これもデマンドプル型インフレへの効果的な引き締め策です。

財政支出の削減

政府の公共事業などの支出を減らすことでも総需要を抑制し、インフレ抑制に寄与します。

コストプッシュ型インフレへの対応の難しさ

デマンドプル型インフレに対しては、利上げや増税などによる総需要抑制策が有効です。

しかし、コストプッシュ型インフレに対して安易に利上げや増税を行うと、需要だけが冷え込み、景気後退と物価高が同時に進行するスタグフレーションに陥るリスクがあります。

この場合、金融政策や財政政策は、供給制約の緩和(例:エネルギー供給源の多様化、生産性向上のための投資支援など)や、生活困窮者への的を絞った支援など、より慎重な対応が求められます。

デフレ(デフレーション)とその対策|緩和的な政策の重要性

デフレ(デフレーション)は、物価が持続的に下落し、経済活動が停滞する現象です。これは、総需要が総供給を下回ることで発生します。

インフレ時とは逆の状況であり、その対応策も、経済を「引き締める」のではなく「緩和・刺激する」ことが目的となります。

金融政策によるデフレ対応

中央銀行が実施する金融政策は、金利を引き下げたり、市場の資金量を増やしたりすることで、企業や個人の消費・投資を刺激し、総需要を拡大させます。

利下げ(ゼロ金利政策・マイナス金利政策)

資金の調達コスト(金利)を限界まで引き下げ、借り入れや投資を促し、経済活動を活発化させます。

中央銀行が政策金利を引き下げます。デフレ下では、政策金利をゼロ(ゼロ金利政策)や、さらにマイナス(マイナス金利政策)の水準まで誘導することもあります。

金利が下がると、企業は資金を借りやすくなり投資を増やし、個人も住宅ローンなどを組みやすくなり消費を活発化させます。

結果として、総需要の回復が期待されます。

量的緩和(QE: Quantitative Easing)

金融市場に大量の資金を供給し、金利の低下を促すとともに、人々のデフレ心理(物価が下がり続けるという予想)を打ち破り、インフレ期待を醸成することを目指します。

中央銀行が国債などの資産を市場から大量に買い入れます。これにより、市場に出回る資金(マネーサプライ)が増加します。

資金の増加は、銀行の貸し出し余力を高め、低金利環境を長期にわたって維持することで、企業の設備投資や個人の住宅ローンなどを促し、総需要を押し上げることを狙います。

財政政策によるデフレ対応

政府が実施する財政政策は、減税や公共投資によって、直接的に家計や企業の支出を増やし、総需要を刺激します。

減税

家計や企業の可処分所得(自由に使えるお金)を増やし、消費や投資を促すことで、総需要を拡大させます。

所得税、法人税、消費税などを引き下げます。

財政出動(公共事業・給付金)

減税に加え、政府が自ら支出を増やし、総需要を創出します。

道路、橋、学校などの公共事業への支出を増やし、建設関連産業を中心に雇用と所得を生み出します。

低所得者層や子育て世帯などに直接現金を給付したり、特定の分野(環境、デジタルなど)への投資を補助したりすることで、ターゲットを絞って消費や投資を促進します。

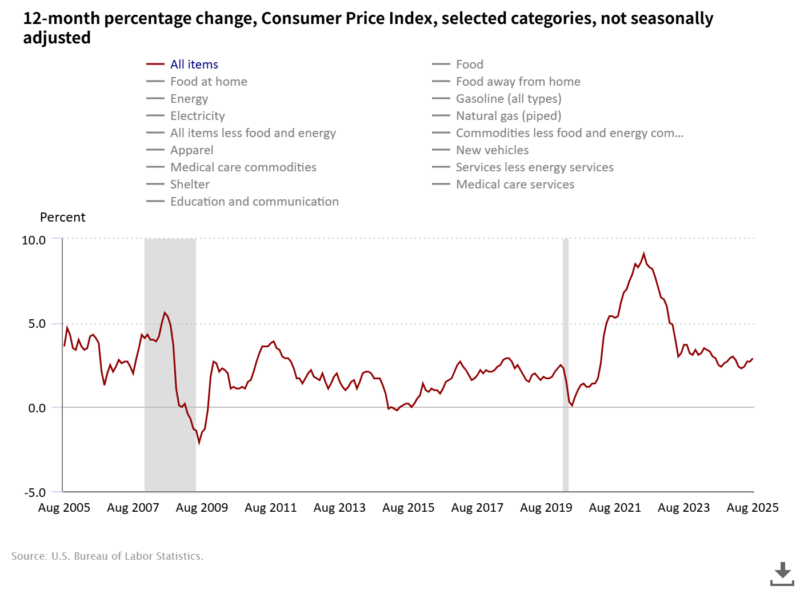

アメリカの消費者物価指数(CPI)の確認方法と見方

アメリカの消費者物価指数(CPI)は米国労働統計局(BLS: Bureau of Labor Statistics)が公表している、消費者物価指数(CPI: Consumer Price Index)の主要カテゴリ別12か月前比変化率を示した折れ線グラフで確認するのが確実です。

米国のインフレーションの動向を、品目ごとの詳細な視点から分析することができます。

グラフの基本的な構成と読み方

このグラフは、特定の時点における物価の上昇・下落の勢いを、各カテゴリの「12か月前と比べて、どれだけ価格が変化したか(パーセント)」という形で示しています。

このチャートには、米国の消費者支出全体をカバーする複数のカテゴリの折れ線が描かれており、特に以下の指標が重要です。

| カテゴリ | 意味 | 経済分析上の重要性 |

|---|---|---|

| All items | 総合CPI。全品目・サービスを含んだ価格の総合的な変化。 | 「ヘッドライン・インフレ率」として最も注目される指標。 |

| All items less food and energy | コアCPI。変動の激しい食品(Food)とエネルギー(Energy)を除いた物価の変化。 | 金融政策の決定において、基調的なインフレを判断するために最も重視される指標。 |

| Energy | エネルギー価格(ガソリン、電気、天然ガスなど)の変動。 | 地政学的な要因や需給で価格変動が激しく、コストプッシュ型インフレの主要因となることが多い。 |

| Food | 食品価格(自宅での食事、外食)の変動。 | 暮らしへの影響が大きく、天候やサプライチェーン問題で変動しやすい。 |

| Shelter | 住居費(家賃や帰属家賃)の変動。 | CPIの構成要素の中で最も大きなウェイトを占め、コアCPIの動向を左右する重要な要素。 |

| Services less energy services | エネルギーサービスを除いたサービス価格の変動。 | サービス分野は一般的に賃金の影響を受けやすく、デマンドプル型インフレの持続性を見る上で重要。 |

アメリカの消費者物価指数(CPI)と政策金利の関係

今週(2025年10月20日週)時点でアメリカの政府閉鎖はまだ続いているため、消費者物価指数(CIP)が発表されるか分かりませんが、若干の上昇が予想されています。

しかし、今月のFOMCでは政策金利の0.25%低下はほぼ確実視されています。

短期的な物価上昇より、長期的な景気減速への対応が優先されているという状況です。

インフレーションが高まりつつも金利を下げるという逆効果の金融政策を取らざるを得ない状況であり、経済のバランスを取るのが難しい状況と言えるでしょう。

今後の投資戦略

これまで、株価は上昇してきましたが、FRBが利下げを進めるということは、何らかの懸念材料がある可能性があります。

投資するには非常に難しい状況です。基本的には守りで、確実なものだけ攻める戦略が良いかもしれません。

- インフレーション対策として金(ゴールド)関連の銘柄に投資する

- 好調なAI・ハイテク株に投資する

- 良いと思える銘柄だけに絞り、下がった時に少額を押し目買いする

- 政策金利が下落する期間は米国債券に投資する

- 現金比率を高くする

FAQ(よくある質問)

Q1. アメリカのCPI(消費者物価指数)はどこで確認できますか?

A1. 米国労働統計局(BLS)の公式サイトで毎月発表されています。カテゴリ別の詳細グラフも公開されています。

Q2. コアCPIと総合CPIの違いは何ですか?

A2. コアCPIは食品とエネルギーを除いた物価変動を示し、インフレの基調を判断するのに使われます。総合CPIは全品目を含み、実際の生活コストに近い指標です。

Q3. コストプッシュ型インフレのときに利上げは有効ですか?

A3. 必ずしも有効ではありません。需要を冷やし過ぎると景気後退を引き起こすリスクがあるため、供給面の改善策が重視されます。

心の安定

上昇と下落、どちらに転んでもよいと思えるぐらいに投資比率を下げるとよいでしょう。

心の安定メモ

・暴落が来ても構わないぐらいに投資比率を下げておきます。

・暴落が来ても構わないぐらいの撤退計画を作っておきます。

そうすれば、心穏やかに投資することができるでしょう。

時点でアメリカの政府閉鎖はまだ続いていますが、アメリカの消費者物価指数(CPI)は金曜日に発表されるかもしれません。 アメリカのインフレ率はトランプ関税やAIブームによ){kind=link}